Те, кто приходит в продажи страхования, часто спрашивают: «Какую сумму я могу заработать максимально?» А специалисты, которые продают полисы на платформе Пампаду, интересуются, насколько большую комиссию способен получить агент в нашем сервисе?

Александр Чернышов в продажах страховок с 2011 года. Сначала работал в страховом агентстве, затем открыл свою брокерскую компанию Inrise. Александр продает полисы офлайн и через интернет: на платформе Пампаду недавно получил свыше 300 000 рублей комиссионных за месяц.

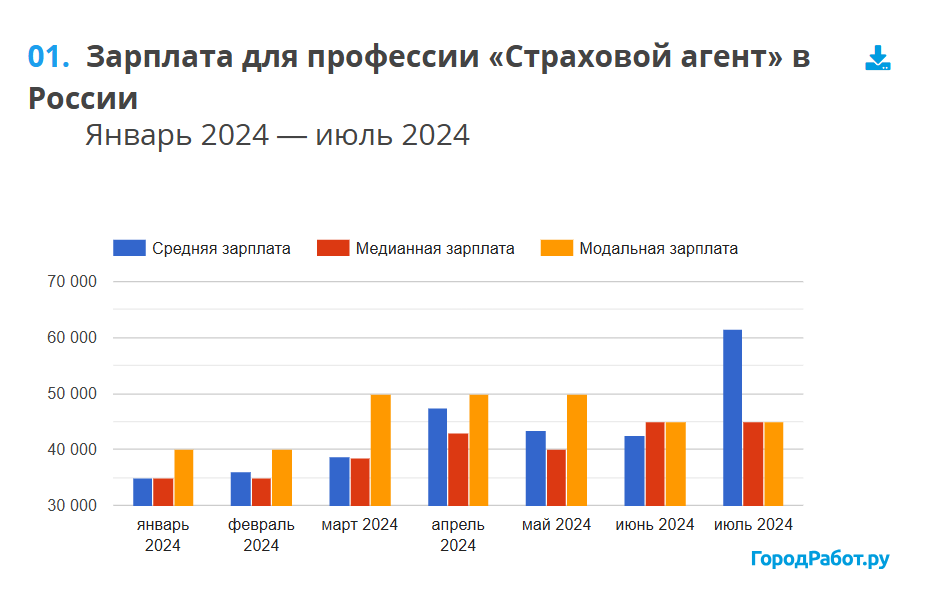

— Александр, по данным сайта «Город Работ» средняя зарплата страхового агента в 2024 году — 43 479 рублей. Близки к этим цифрам и данные Агентства страховых новостей: обычные агенты зарабатывают 30-60 тысяч. 300 тысяч рублей комиссионных за месяц — это тот результат, которого стремятся достичь многие. Поэтому первый вопрос — как вам это удалось?

— Все очень просто: я сначала работал менеджером по продажам страхования по трудовому договору. Это была первая половина 2010-х. Я получал 20 тысяч рублей — это примерно, как в наши дни 50-60 тысяч.

Без опыта в продажах, первые пару лет я был не бог весть каким специалистом. Однако полисы у меня покупали хорошо. Тогда же не было не только e-ОСАГО, но и заказа услуг через интернет, онлайн-торговли. Собственники автомобилей должны были ехать в офис страховой организации и там получать полис. И тут появлялся я: «А давайте мы ОСАГО к вам на дом привезем?» Конечно, многие радовались, соглашались и становились моим клиентами.

За третий год я получил хорошую премию. Видя динамику своих продаж, я решил, что работать за оклад 25 тысяч и бонус с «потолком», — плохая идея. Тогда предложил руководству компании, в которой я трудился: «Может быть, вы совсем не будете платить мне оклад, но станете платить комиссионные?» Фирма согласилась. Мы расторгли трудовой договор, я зарегистрировался как ИП и продолжил работать на агентских условиях.

— Ваше ИП — это агентство страхования?

— Мы совмещаем функции агентства и брокера. Задача последнего — помочь людям и фирмам подобрать те страховые программы, которые максимально полезна им. То есть, я не просто предлагаю полисы, а уточняю у клиента все его обстоятельства и рекомендую наилучшую страховку.

— Какой доход вам ваша деятельность в продажах страхования приносит сейчас?

— Примерно 1,5 миллиона в месяц. Но, конечно, сюда входят и налоги, и расходы на маркетинг, оплату труда и прочие затраты.

— Как вы узнали о Пампаду?

— А вы же лидер рынка сервисов партнерских продаж в страховании. Поэтому, конечно, когда началась цифровизация, то новости о вас появились во всех СМИ, на отраслевых порталах. Я подумал: «Ага! Надо посмотреть, что это такое». Прошел, посмотрел, зарегистрировался. Начал продавать — и выручка моей фирмы увеличилась. Цифровизация вообще и Пампаду в частности — это здорово!

— С какими продуктами работаете на Пампаду?

— С ОСАГО и страхованием для ипотеки.

— Через какие каналы продаете полисы?

— Через все, которые возможны. Во-первых, конечно, через интернет — как, например, на Пампаду. Во-вторых никто не отменял офлайн-продаж — этот канал до сих пор приносит клиентов. Хороший метод — создавать стратегические партнерства с фирмами и специалистами, которые общаются с той же целевой аудиторией, что и я, но не являются мне конкурентами.

Например, я продаю страхование для ипотеки. Сотрудничаю с агентствами недвижимости и риэлторами. Они за процент направляют ко мне своих клиентов, которые собираются оформлять целевой кредит на покупку жилья. А я им уже продаю страховку.

— Какие техники продаж используете?

— Да разные… Скажу парадоксальную вещь: техники продаж не самое главное. Безусловно, ими надо владеть. Однако, прежде всего, важно любить продукт, понимать его — и свою — ценность для клиента.

— А в чем ваша ценность для клиента?

Сейчас у человека, который планирует застраховаться, выбор очень большой. Возьмем автострахование: раньше, помимо обязательного ОСАГО, было только КАСКО. А сейчас есть еще программы, которые защищают от потерь только при угоне автомобиля. Или при повреждениях третьими лицами. Или полисы, позволяющие получить выплату на ремонт, если в вашу машину врезался автомобиль, у которого нет ОСАГО.

— Вы о программах мини-КАСКО?

— Совершенно верно. Их сейчас немало, и собственнику автомобиля приходится перелопачивать отраслевые сайты, чтобы сформировать какое-то мнение: что за полис нужен лично ему. А моя ценность в том, что я уже в курсе — какие виды мини-КАСКО существуют, когда каждый из них полезен.

Я задаю клиенту вопросы: где у него стоит машина, по каким дорогам ездит… На основе ответов подбираю ту программу автострахования, что полезна именно этому человеку. Если у него машина находится только в гараже рядом с домом и на платной стоянке у офиса, то ему в полисе не нужна опция защиты от угона. Другое дело, когда авто с вечера до утра во дворе. Тогда, наоборот, надо застраховаться от угона.

— То есть, вы помогаете клиенту разобраться в море информации об автостраховании?

— Да, сейчас ценность моей услуги такая. В 2010-х, когда я начинал работать агентом, она была другой — главным образом, то, что человеку страховку доставляли прямо к дверям квартиры. В наши дни это уже неактуально — все стало в электронном виде.

— Были ли в вашей карьере какие-то случаи, когда вам приходилось трудно?

— Да, была такая ситуация. Однажды, еще когда работал менеджером по продажам страхования, пришлось везти ОСАГО домой криминальному авторитету. Начальник, отправляя меня туда, советовал вести себя тихо, побольше молчать. Почему — это я понял, когда приехал и увидел клиента. Его взгляд, просверливающий насквозь, помню до сих пор.

— Чем вы больше всего дорожите в агентской деятельности?

— Я рад, что работаю в такой сфере, полезной людям. Я сам автовладелец и по себе знаю — личное транспортное средство каждый день подвергается разным рискам. В нее могут врезаться на трассе. Есть реальный шанс получить повреждение во дворе: там машин много, места перед домом мало. Водители, паркуясь, задевают чужие автомобили. Машину могут разбить уличные хулиганы, угнать. Наконец, не исключена вероятность, что я сам стану виновником аварии.

Эти риски есть у всех собственников автомобилей. И я помогаю им оформить такой полис, чтобы, в случае чего, они получили выплату и не несли финансовых потерь.

Сейчас все работают, у многих семьи, дети. У людей нет времени на то, чтобы изучать тонны сайтов — какие там есть страховки. Я им приношу нужные сведения о полисах. И мои клиенты уже не тратят часы на чтение порталов и телеграм-каналов страховых компаний. Они могут уделить это время себе, близким, родным.

— Что бы вы посоветовали агентам, которые хотят повысить свой заработок?

— Любить страхование, понимать свою ценность для клиента. Например, автовладелец способен зайти на сайт первой попавшейся страховой компании и там онлайн оформить полис самостоятельно. Но приобретать страховку через агента ему лучше. А вот почему лучше — это агент и должен уметь объяснить собственнику транспортного средства.

Каждому агенту важно учиться — не только методам продвижения и продаж, но и всему, что связано со страхованием. Полезно знакомиться с законами и технологическими инновациями в этой сфере. Читать кейсы юристов, каналы IT-компаний из области цифровизации страхования. Наконец, форумы, где люди делятся опытом взаимодействия со страховыми компаниями, агентствами и брокерами.